《IFRS 동등성 인증 절차 최종안 마련》

▣ 유럽증권감독당국(CESR)은 EU가입국 이외 국가(이하 ‘제3국)의 회계기준과 국제회계기준(IFRS)과의

동등성을 인증하는 절차에 대한 최종안을 마련하여 유럽위원회(EC)에 제출

o 동 최종안은 초안에서 제시한 기본적인 인증절차*와 함께 IFRS와 Convergence(Adoption 포함)를

진행 중인 국가에 대한 평가대안도 제시

*〈국제회계기준 동향 제1호〉 참조

▣ 향후 EC는 위 최종안을 바탕으로 2007년말까지 ‘동등성 인증절차’등을 확정하여 법제화 한 후

o 2008년 상반기중 제3국들로부터 ‘자국 회계기준의 IFRS 동등성 인증’ 신청을 받아 동등성 여부

를 결정할 예정

《IFRS와 Convergence를 진행 중인 국가에 대한 평가대안》

▣ IFRS와의 Convergence 등을 충실히 완료할 수 있는 시간을 부여하고, IFRS를 수용하는 국가에 대한

동기부여 등을 위해

o 아래 요건 충족시, 최대 2012년 또는 그 이전(Convergence완료시점)까지 해당국 회계기준을 그대

로 인정

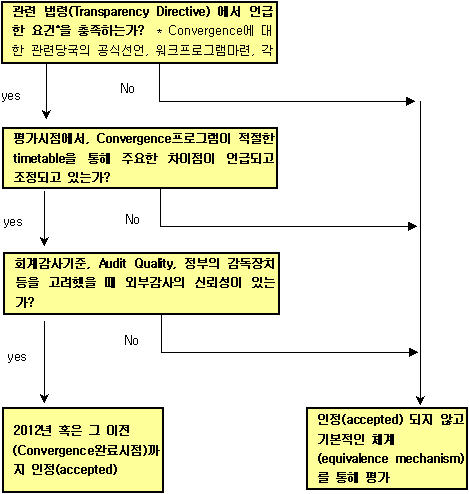

1) 증권 관련 법령(Transparency Directive 등)에서 언급한 일정 요건

ⅰ) 관계 당국의 “IFRS와의 Convergence 또는 IFRS의 Adoption” 공식선언(public commitment)

ⅱ) 2008년말 이전 Convergence 또는 Adoption 완료를 위한 Work programme 마련

ⅲ) 기업이 상기 조건 충족에 대한 증거를 유럽 관계당국(competent authority)에 제출

2) 적절한 Timetable을 통한 회계기준간 주요 차이점 파악 및 조정수행

3) 외부감사의 신뢰성 등 회계기준 적용 측면의 적정성 확보

→ CESR는 동 평가대안 적용을 위해, Convergence(Adoption 포함)가 진행중인 국가에 적용되는 현

행 유예기간*을 2008년에서 최대 2012년까지 연장해 줄 것을 EC에 제안

*EU시장에 상장되어있는 제3국의 기업은 2007년부터 IFRS 또는 IFRS와 동등성을 인증받은 회계기

준으로 재무제표를 작성해야하나, IFRS와 Convergence 등 작업중인 국가는 2008년까지 자국의

회계기준 사용 가능

〈국제회계기준 동향 제6호〉 참조

〈참고〉IFRS와 Convergence(Adoption 포함)를 진행중인 국가에 대한 평가 절차(Flow)

《EU상장 우리 기업에의 적용 전망》

▣ 적용유예기간 연장시, 2010년까지 현행 회계기준 사용가능

o 향후, CESR의 제안에 따라 EC가 IFRS사용의무 적용유예기간을 연장하고 우리나라가 적용요건을 충

족할 경우, EU상장 기업들은 2010년까지 현행 회계기준(K-GAAP)의 사용이 가능할 것으로 보임.

o 유예기간이 연장 되지 않을 경우, 2009년부터 K-IFRS를 조기 적용하든지* 현행 K-GAAP을 유지(국

내용)하면서 IFRS를 사용하여 별도의 재무제표를 EU시장 감독당국에 제출하여야 함.

*K-IFRS는 2011년부터 상장법인에 의무적용되고 희망기업에 대해 2009년부터 허용

|