▣ 미국은 2009년부터 해외기업이 국제회계기준(IFRS)에 따라 작성한 재무제표를 제출할 경우 미국회계

기준(U.S. GAAP)과의 차이조정의무(Reconciliation Requirement)를 면제할 예정*

*2007.4.30. 워싱턴에서 개최된 미-EU 정상회담에서 합의한「범대서양 경제 통합 증진을 위한 기본

계획(Framework)」에 상기 내용 포함

o 미국 SEC는 2005년 5월 수립한 로드맵에 따라 2009년까지 IFRS 재무제표 제출 해외기업의 차이조

정의무 면제를 위한 제반 절차를 진행 중

⇒ 2005년말 현재 미국 상장 EU 기업은 250여개로 차이조정의무 면제시 회사당 연간 1∼10백만 달

러를 절감할 수 있을 것으로 보임.

▣ 이러한 변화에 따라 SEC는 미국기업에 대해서도 U.S. GAAP 이외에 IFRS 허용 여부*를 검토 중이며

2007년 하반기 이에 대한 개념 발표(Concept Release) 예정

*해외기업에 대해서 U.S. GAAP과 IFRS를 모두 허용하게 되는 상황에서 미국기업에게 기존 U.S. GAAP

만 사용하도록 할 경우 규제의 불평등성 발생

《U.S. GAAP과 IFRS의 Convergence》

1. Convergence 배경

▣ 공통된 회계기준에 대한 요구 증가

o 국제화된 금융시장에서 공통된 회계기준의 적용으로 투자자는 투자대상에 대한 이해 및 의사결정

의 신뢰도를 높이며, 발행자는 재무제표 작성비용을 낮추어 국경없는 자금조달 용이

▣ 이러한 변화에 따라 SEC는 미국기업에 대해서도 U.S. GAAP 이외에 IFRS 허용 여부*를 검토 중이며

2007년 하반기 이에 대한 개념 발표(Concept Release) 예정

*해외기업에 대해서 U.S. GAAP과 IFRS를 모두 허용하게 되는 상황에서 미국기업에게 기존 U.S. GAAP

만 사용하도록 할 경우 규제의 불평등성 발생

《U.S. GAAP과 IFRS의 Convergence》

1. Convergence 배경

▣ 공통된 회계기준에 대한 요구 증가

o 국제화된 금융시장에서 공통된 회계기준의 적용으로 투자자는 투자대상에 대한 이해 및 의사결정

의 신뢰도를 높이며, 발행자는 재무제표 작성비용을 낮추어 국경없는 자금조달 용이

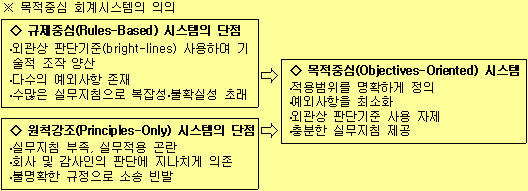

▣ 목적중심 회계시스템 도입의 일환

o 미국 의회는 2000년 엔론 등 회계부정의 원인이 부분적으로 규제중심 회계시스템(Rules-Based

Accounting System)에 있다고 판단하고 SEC에 원칙중심 회계시스템(Principles-Based Accounting

System) 도입을 검토하도록 요구*

*Sarbanes-Oxley Act of 2002 Section 108(d)를 통해 SEC에 검토․보고 의무 부여

o SEC는 2003년 7월 국회에 제출한 보고서에서 두 시스템의 극단적인 형태를 지양하고 장점만을 고

려한 목적중심의 회계시스템(Objectives-Oriented Accounting) 도입이 바람직하다고 결론

▣ 목적중심 회계시스템 도입의 일환

o 미국 의회는 2000년 엔론 등 회계부정의 원인이 부분적으로 규제중심 회계시스템(Rules-Based

Accounting System)에 있다고 판단하고 SEC에 원칙중심 회계시스템(Principles-Based Accounting

System) 도입을 검토하도록 요구*

*Sarbanes-Oxley Act of 2002 Section 108(d)를 통해 SEC에 검토․보고 의무 부여

o SEC는 2003년 7월 국회에 제출한 보고서에서 두 시스템의 극단적인 형태를 지양하고 장점만을 고

려한 목적중심의 회계시스템(Objectives-Oriented Accounting) 도입이 바람직하다고 결론

o SEC는 목적중심 회계시스템 도입의 일환으로 IFRS*와 Convergence를 지속**하기로 결정

*IFRS는 원칙중심의 회계기준으로 알려져 있으나, SEC는 IFRS 중 일부는 규제 중심적 성격이 강하

며, 나머지는 일반적인 원칙만을 제시하고 있어 목적중심 회계시스템의 전형으로 보기는 어렵다

는 의견

**결국 Convergence를 통해 IFRS의 일정 부분도 목적중심 회계시스템으로 유도하는 효과가 있을

것으로 보임.

2. Convergence 경과

▣ 미국재무회계기준위원회(Financial Accounting Standards Board)와 국제회계기준위원회(Internati

-onal Accounting Standards Board)는 2002년 9월 미국회계기준과 IFRS의 일치 및 호환성 유지를 위

한 공동 노력에 합의

o 두 기관은 2006년 2월 미국회계기준과 IFRS의 차이를 제거하는 것보다 공통된 새로운 기준의 수립

이 더 효과적이라는 원칙 하에 이를 위한 로드맵을 제시

※ FASB, IASB 로드맵의 주요 내용

◇ 2008년까지 단기 과제(10개)에서 중요한 차이의 제거

① Fair value option, ② Impairment, ③ Income tax, ④ Investment properties, ⑤ Research

and development, ⑥ Subsequent events, ⑦ Borrowing costs, ⑧ Government grants, ⑨ Joint

ventures, ⑩ Segment reporting

◇ 장기과제(11개)에서 지속적인 개선을 추구

① Business combinations, ② Consolidations, ③ Fair value measurement, ④ Performance

reporting, ⑤ Liabilities and equity, ⑥ Revenue recognition, ⑦ Post-retirement benefits,

⑧ Derecognition, ⑨ Financial instruments, ⑩ Intangible assets, ⑪ Leases

o SEC는 목적중심 회계시스템 도입의 일환으로 IFRS*와 Convergence를 지속**하기로 결정

*IFRS는 원칙중심의 회계기준으로 알려져 있으나, SEC는 IFRS 중 일부는 규제 중심적 성격이 강하

며, 나머지는 일반적인 원칙만을 제시하고 있어 목적중심 회계시스템의 전형으로 보기는 어렵다

는 의견

**결국 Convergence를 통해 IFRS의 일정 부분도 목적중심 회계시스템으로 유도하는 효과가 있을

것으로 보임.

2. Convergence 경과

▣ 미국재무회계기준위원회(Financial Accounting Standards Board)와 국제회계기준위원회(Internati

-onal Accounting Standards Board)는 2002년 9월 미국회계기준과 IFRS의 일치 및 호환성 유지를 위

한 공동 노력에 합의

o 두 기관은 2006년 2월 미국회계기준과 IFRS의 차이를 제거하는 것보다 공통된 새로운 기준의 수립

이 더 효과적이라는 원칙 하에 이를 위한 로드맵을 제시

※ FASB, IASB 로드맵의 주요 내용

◇ 2008년까지 단기 과제(10개)에서 중요한 차이의 제거

① Fair value option, ② Impairment, ③ Income tax, ④ Investment properties, ⑤ Research

and development, ⑥ Subsequent events, ⑦ Borrowing costs, ⑧ Government grants, ⑨ Joint

ventures, ⑩ Segment reporting

◇ 장기과제(11개)에서 지속적인 개선을 추구

① Business combinations, ② Consolidations, ③ Fair value measurement, ④ Performance

reporting, ⑤ Liabilities and equity, ⑥ Revenue recognition, ⑦ Post-retirement benefits,

⑧ Derecognition, ⑨ Financial instruments, ⑩ Intangible assets, ⑪ Leases

《SEC의 해외기업의 IFRS 재무제표 제출시 차이조정의무 면제를 위한 로드맵》

|