중소기업이 누릴 수 있는 세금혜택

| 제목 | 1. 공장(본사)의 지방이전에 대한 세금감면 | ||

|---|---|---|---|

|

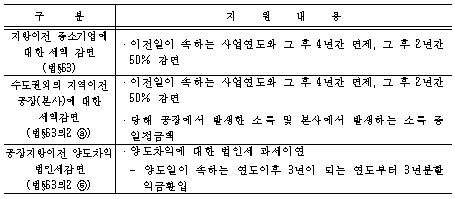

o 공장ㆍ본사이전 후 5년간 세금면제, 그 후 2년간 50%를 감면해 줍니다. o 적용대상 - 수도권 과밀억제권역 안에 본사 또는 공장을 두고 3년 이상 계속하여 사업을 영위한 법인으로서(부동산업ㆍ소비성서비스업 및 건설업 제외) - 본사 또는 공장을 수도권 외의 지역으로 이전한 법인 - 다만, 공장시설을 지방광역시로 이전하는 경우에는 산업단지로 이전하는 것에 한합니다. o 감면내용 - 본사 또는 공장 이전일이 속하는 사업연도와 그 후 4년간 법인세의 100%, 그 다음 2년간 50%를 감면합니다. ⓐ 공장이전시: 지방이전공장에서 발생한 소득금액 ⓑ 본사이전시: 당해 과세연도 과세표준에서 토지 및 건물의 양도차익을 차감한 금액에 아래 비율 중 작은 비율을 곱하여 산출한 금액에 상당하는 소득

당해 과세연도 이전본사 근무인원의 이전후 급여총액

㉠ ───────────────────────────

법인 전체의 연간 급여총액

당해 과세연도 이전본사 근무인원

㉡ ───────────────────────────

수도권 안의 본사 근무인원+이전본사 근무인원

※ 이전본사 근무인원 비율 또는 이전본사근무 임원수 비율이 50% 미만인 경우에는 법인세를 감면받을 수 없습니다. ⓒ 공장과 본사를 함께 이전시 : ⓐ+ⓑ의 합계액(당해 과세연도의 소득금액을 한도로 함) ◇ 지방이전 기업에 대한 세금지원 내용 요약  |