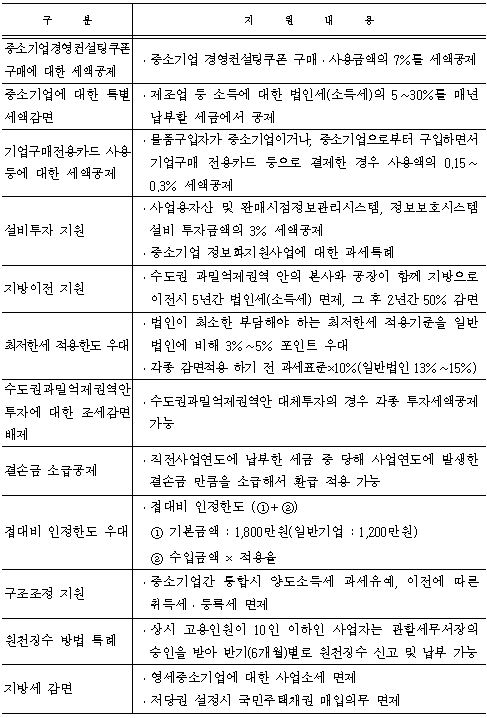

중소기업이 누릴 수 있는 세금혜택

| 제목 | 10. 결손금 발생시 직전 사업연도 납부세액을 환급받을 수 있습니다. | ||

|---|---|---|---|

|

o 결손금 소급공제란 - 결손금은 다음 과세연도의 소득에서 공제하는 것이 일반적이나, 중소기업에 한하여 직전과세연도에 낸 세금을 소급하여 환급받을 수 있습니다. o 적용대상 - 중소기업으로서 결손금이 발생한 과세연도와 그 직전 과세연도에 법인세(소득세)신고를 한 기업 o 환급세액의 계산 환급세액 = 직전연도 법인세액 - 〔직전연도 과세표준 - 당해연도 결손금액〕×직전연도 법인세율 o 환급세액 신청방법 - 소급공제법인세액환급신청서(법인세법 시행규칙 별지 제68호 서식)를 각 사업연도의 종료일부터 3월 이내에 납세지 관할세무서장에게 제출(국세정보통신망에 의한 제출을 포함) ┌───────────────〈법인세법(제72조)〉─────────────┐ │제72조 【결손금 소급공제에 의한 환급】 ① 제25조 제1항 제1호의 규정에 의한 │ │ 중소기업은 각 사업연도에 제14조 제2항의 규정에 의한 결손금이 발생한 경우 │ │ 그 결손금에 대하여 직전 사업연도의 소득에 대하여 과세된 법인세액(대통령령 │ │ 이 정하는 법인세액을 말한다)을 한도로 대통령령이 정하는 바에 따라 계산한 │ │ 금액을 환급신청할 수 있다. 이 경우 당해 결손금에 대하여는 제13조 제1호의 │ │ 규정을 적용함에 있어서 이를 공제받은 금액으로 본다. │ │ ② 제1항의 규정에 의한 법인세액의 환급을 받고자 하는 내국법인은 제60조의 │ │ 규정에 의한 신고기한내에 대통령령이 정하는 바에 따라 납세지 관할세무서 │ │ 장에게 신청하여야 한다. │ │ (참고) 법인세법 제60조의 규정에 의한 신고기한 : 각 사업연도의 종료일부터│ │ 3월 이내 │ │ ③ 납세지 관할세무서장이 제2항의 규정에 의한 신청을 받은 때에는 지체없이 │ │ 환급세액을 결정하여 국세기본법 제51조 및 제52조의 규정에 의하여 환급하 │ │ 여야 한다. │ │ ④ 제1항 내지 제3항의 규정은 당해 내국법인이 제60조의 규정에 의한 신고기한│ │ 내에 결손금이 발생한 사업연도와 그 직전 사업연도의 소득에 대한 법인세의│ │ 과세표준 및 세액을 각각 신고한 경우에 한하여 이를 적용한다. │ │ ⑤ 납세지 관할세무서장은 제3항의 규정에 의하여 법인세를 환급한 후 결손금이│ │ 발생한 사업연도에 대한 법인세의 과세표준과 세액을 경정함으로써 결손금이│ │ 감소된 경우에는 환급세액 중 그 감소된 결손금에 상당하는 세액에 대통령령│ │ 이 정하는 바에 따라 계산한 이자상당액을 가산한 금액을 당해 결손금이 발 │ │ 생한 사업연도의 법인세로서 징수한다. │ │ ⑥ 결손금의 소급공제에 의한 환급세액의 계산 기타 필요한 사항은 대통령령으 │ │ 로 정한다. │ └──────────────────────────────────────┘ ┌─────────────〈법인세법 시행령(제110조)〉───────────┐ │제110조 【손금 소급공제에 의한 환급세액의 계산】 ① 법 제72조 제1항에서 “대│ │ 통령령이 정하는 법인세액”이라 함은 직전 사업연도의 법인세 산출세액(법 제 │ │ 55조의 2의 규정에 의한 토지 등 양도소득에 대한 법인세를 제외한다. 이하 이 │ │ 조에서 같다)에서 직전 사업연도의 소득에 대한 법인세로서 공제 또는 감면된 │ │ 법인세액(이하 이 조에서 “감면세액”이라 한다)을 차감한 금액(이하 “직전 │ │ 사업연도 법인세액”이라 한다)을 말한다. 〈개정 2001.12.31.〉 │ │ ② 법 제72조 제1항에서 “대통령령이 정하는 바에 따라 계산한 금액”이라 함 │ │ 은 제1호의 금액에서 제2호의 금액을 차감한 금액을 말한다. │ │ 1. 직전 사업연도의 법인세 산출세액 │ │ 2. 직전 사업연도의 과세표준에서 법 제14조 제2항의 규정에 의한 당해 사업 │ │ 연도의 결손금으로서 소급공제를 받고자 하는 금액(직전 사업연도의 과세 │ │ 표준을 한도로 하며, 이하 이 조에서 “소급공제 결손금액”이라 한다)을 │ │ 차감한 금액에 직전사업연도의 세율을 적용하여 계산한 금액 │ │ ③ 법 제72조 제2항의 규정에 의하여 환급을 받고자 하는 법인은 법 제60조의 │ │ 규정에 의한 신고기한내에 재정경제부령이 정하는 소급공제법인세액환급신청│ │ 서를 납세지 관할세무서장에게 제출(국세정보통신망에 의한 제출을 포함한다│ │ )하여야 한다. 〈개정 2004.3.17.〉 │ │ ④ 법 제72조 제5항의 규정에 의하여 결손금이 감소됨에 따라 징수하는 법인세 │ │ 액의 계산은 다음 산식에 의한다. 다만, 법 제14조 제2항의 결손금 중 그 일│ │ 부 금액만을 소급공제받은 경우에는 소급공제받지 아니한 결손금이 먼저 감 │ │ 소된 것으로 본다. │ │ [감소된 결손금액으로서 소급공제받지 │ │ [법 제72조 제3항의 규정에 의한 아니한 결손금을 초과하는 금액] │ │ 환급세액(이하 이 조에서”당초 × ──────────────────│ │ 환급세액”이라 한다)] [소급공제 결손금액] │ │ ⑤ 법 제72조 제5항에서 “대통령령이 정하는 바에 따라 계산한 이자상당액”이│ │ 라 함은 제1호의 금액에 제2호의 율을 곱하여 계산한 금액을 말한다. │ │ 〈개정 2002.12.30.〉 │ │ 1. 제4항의 규정에 의하여 징수하는 법인세액 │ │ 2. 당초 환급세액의 통지일의 다음날부터 제4항의 규정에 의하여 징수하는 법│ │ 인세액의 고지일까지의 기간에 대하여 1일 1만분의 3의 율 │ │ ⑥ 납세지 관할세무서장은 당초 환급세액을 결정한 후 당해 환급세액의 계산의 │ │ 기초가 된 직전 사업연도의 법인세액 또는 과세표준금액이 달라진 경우에는 │ │ 즉시 당초환급세액을 재결정하여 추가로 환급하거나 과다하게 환급한 세액상│ │ 당액을 징수하여야 한다. 이 경우 과다하게 환급한 세액상당액을 징수함에 │ │ 있어서는 제5항의 규정을 준용한다. │ │ ⑦ 제6항의 규정에 의하여 당초 환급세액을 재결정함에 있어서 소급공제 결손금│ │ 액이 과세표준금액을 초과하는 경우 그 초과 결손금액은 소급공제 결손금액 │ │ 으로 보지 아니한다. │ └──────────────────────────────────────┘ ┌────────────〈법인세법 시행규칙(제82조)〉 ───────────┐ │제82조 【서식】 ① 법인세 및 법인세에 부가되는 농어촌특별세의 신고 및 납부에│ │ 관한 서식은 다음 각호와 같다. 이 경우 영 제97조 제4항 본문의 규정에 의한 │ │ 세무조정계산서 부속서류는 제4호 내지 제56호 및 제60호의 규정에 의한 서류 │ │ 중 당해법인과 관련된 서류로 한다. │ │ 1.∼60. (기재 생략) │ │ ② 법 제62조 제1항의 규정에 의한 이자소득만 있는 비영리내국법인의 과세표준│ │ 신고는 제1항의 규정에 불구하고 다음 각호의 서식에 의한다. │ │ 1.∼3. (기재 생략) │ │ ③ 제1항 및 제2항의 규정에 의한 서식외의 신청ㆍ신고등에 관련한 서식은 다음│ │ 각호와 같다. │ │ 1.∼6. (기재 생략) │ │ 7. 영 제110조 제3항의 규정에 의한 별지 제68호서식의 소급공제법인세액환급│ │ 신청서 │ │ 7의2.∼14. (기재 생략) │ │ ④∼⑪ (기재 생략) │ └──────────────────────────────────────┘  |