중소기업이 누릴 수 있는 세금혜택

| 제목 | 2. 법인사업자가 알아야 하는 세금 | ||

|---|---|---|---|

|

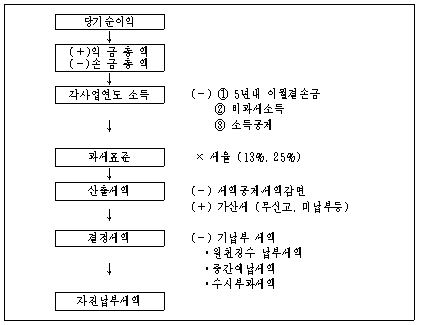

법인은 개인의 소득세에 해당하는 법인세를 납부하며 원천징수는 개인사업자와 같습니다. 1) 법인사업자의 부가가치세 o 법인사업자는 매출세액(공급가액×10%)에서 매입세액을 차감하여 납부합니다. 부가가치세 = 공급가액×10% - 매입세액 o 부가가치세는 1년에 4번 신고ㆍ납부합니다. ┌────┬───────────────┬──────────────────┐ │ │ 제 1 기 │ 제 2 기 │ │ 구 분 ├────────┬──────┼────────┬─────────┤ │ │ 신고사항 │ 신고기간 │ 신고사항 │ 신고기간 │ ├────┼────────┼──────┼────────┼─────────┤ │예정신고│1.1.∼3.31. 실적│4.1.∼4.25. │7.1.∼9.30. 실적│10.1.∼10.25. │ ├────┼────────┼──────┼────────┼─────────┤ │확정신고│4.1.∼6.30. 실적│7.1.∼7.25. │10.1.∼12.31실적│다음해 1.1.∼1.25.│ └────┴────────┴──────┴────────┴─────────┘ 2) 법인세란 어떤 세금인가 o 법인세는 주식회사와 같이 법인형태로 사업을 하는 경우 그 사업에서 생긴 소득에 대하여 내는 세금입니다. o 각 사업연도 소득에 대하여 법인세를 납부하여야 하고, 지가급등지역으로 고시된 지역에 소재한 토지 등을 양도하는 경우 토지 등 양도소득에 대한 법인세를 추가로 납부하게 됩니다. 각 사업연도 소득 = 총익금 - 총손금 * 익금 : 사업에서 생기는 수익금액 외에 사업과 관련하여 발생하는 자산의 양도금액, 자산의 평가차익, 무상으로 받은 자산의 가액 등도 익금에 포함됩니다. * 손금 : 제품의 원가 및 인건비 외에 사업과 관련하여 지출한 접대비, 복리후생비 등을 포함하며 세법에서 특별히 인정하는 특정 손금이 있습니다. o 법인세 과세체계를 간단히 요약하면 다음과 같습니다.  3) 법인세 신고방법 o 법인세 신고기한 - 사업연도 종료일부터 3월내 『법인세 과세표준 및 세액신고서』를 작성하여 납세지 관할세무서장에게 신고하여야 합니다. o 법인세 신고시 꼭 제출하여야 할 서류 - 대차대조표와 손익계산서 - 이익잉여금처분계산서(결손금처리계산서) - 세무조정계산서 - 기타 부속서류 o 법인세의 납부 - 법인세신고서에 기재된 납부세액을 법인세 신고기한 내에 가까운 은행 또는 우체국에 납부하여야 합니다. o 법인세의 분납 - 납부할 세액이 1천만원을 초과하는 경우에는 1천만원 초과분 중 일부를 납부기한이 경과한 날부터 1월내(중소기업의 경우 45일내) 나누어 납부할 수 있습니다. o 법인세할 주민세의 납부 - 개인사업자와 달리 사업연도 종료일로부터 4월내에 법인세액의 10%를 사업장소재지를 관할하는 시ㆍ군ㆍ구에 신고납부하여야 합니다. |