[정부부처 자료] 전체

| 제목 | 제1차 부동산보유세개편추진위원회 개최 | ||

|---|---|---|---|

| 기관명 | 재경부 | 작성일자 | 2003 . 11 . 01 |

| 첨부파일 |  |

||

|

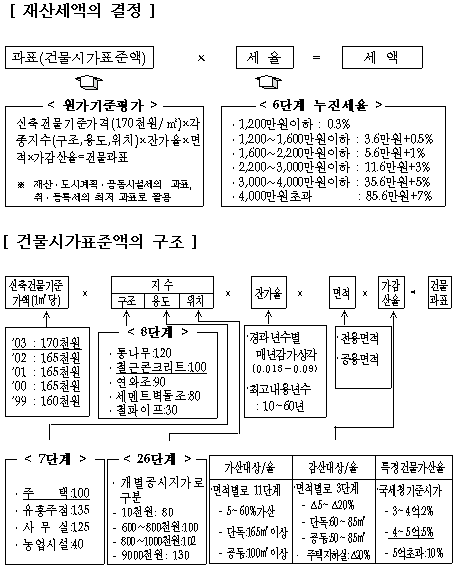

□ 재정경제부와 행정자치부는 지난 9. 1.(월) 및 10. 29.(수) 보유세제 개편방안을 발표하였음. □ 이에 따라 보유세제 개편의 구체적 시행방안을 심의하기 위한 부동산보유세개편추진위원회를 발족하여 10. 31.(금) 제1차 회의를 개최하였음. o 위원장 : 이철송 한양대 교수 o 부위원장 : 김영룡 재경부 세제실장, 권오룡 행자부 차관보 o 위 원 : 관계부처, 법조계, 학계, 연구기관, 시민단체 전문가 13인 □ 위원회에서는 2004년에 적용할 토지 및 건물과표 현실화에 따른 세부담 사례와 2005년부터 시행되는 종합부동산세의 도입방안에 대하여 정부측의 설명을 듣고 토의하였음. □ 이 위원회는 매월 회의를 개최할 예정임. 〈주요 토의사항〉 o 과표현실화 o 과표현실화에 따른 과표 및 보유세 증가 사례 o 종합부동산세 조기시행 방안 1. 토지과표 현실화 ┌──────────────────────────────────┐ │o 공시지가 대비 적용률(2003년 기준 36.1%)을 매년 3%P 인상 │ │o 2005년부터 과표적용률을 [공시지가의 50%]로 법정화 │ └──────────────────────────────────┘ □ 최근 부동산가격이 급등한 서울 강남, 경기 일부지역에 대해 우선적으로 과표현실화 추진 ┌─────────────┬────────────┬──────────┐ │ 현 행 │ 2004년 │ 2005년 이후 │ ├─────────────┼────────────┼──────────┤ │〈과표결정방법〉 │ │ │ │ㆍ지자체에서 고시 │ (현행과 같음) │ㆍ공시지가의 50%로 │ │ ┌공시┐×┌지자체에서┐ │ │ 법정화 │ │ └지가┘ │ 고시하는 │ │ │ │ │ └ 적용률 ┘ │ │ │ │ ↓ │ │ │ │ 현실화율 │ │ │ │〈과표현실화율〉 │ │ │ │o 전국평균 36.1% │o 전국평균 39.1% 수준 │ㆍ50% │ │ │ ㆍ3%P 이상 인상하되 │ │ │ │ ㆍ현실화율이 낮은 지역 │ │ │ │ 은 차등 인상 │ │ └─────────────┴────────────┴──────────┘ □ 2004. 10월 종토세 과세시 적용될 토지과표 ┌────────────────────────────────┐ │ ┌2003.6.28. 고시한┐×┌시ㆍ군ㆍ구별로 고시하는┐ │ │ └ 공시지가 ┘ └과표적용률(39.1% 수준)┘ │ └────────────────────────────────┘ o 서울 강남지역의 경우 2004년분 종토세 과표는 34% 내지 52% 이상 상승할 것으로 예상 ┌──┬─────────────────┬──────┬──────┐ │ │ 과 표 현 실 화 율 │④2003.6.28.│⑤2004년 │ │지역├─────┬─────┬─────┤ 공시지가 │ 과표인상률│ │ │ ①2003년 │ ②2004년 │ ③인상률 │ 인상률 │ │ ├──┼─────┼─────┼─────┼──────┼──────┤ │ A구│ 35.3% │ 39.1% │ 10.8% │ 37.4% │ 52.2% │ ├──┼─────┼─────┼─────┼──────┼──────┤ │ B구│ 35.4 │ 39.1 │ 10.5 │ 36.8 │ 51.2 │ ├──┼─────┼─────┼─────┼──────┼──────┤ │ C구│ 36.7 │ 39.1 │ 6.5 │ 34.1 │ 42.8 │ ├──┼─────┼─────┼─────┼──────┼──────┤ │ D구│ 35.9 │ 39.1 │ 8.9 │ 23.5 │ 34.5 │ └──┴─────┴─────┴─────┴──────┴──────┘ * 2004년 과표인상률 : (1+과표현실화인상률)×(1+공시지가인상률) 2. 건물과표 현실화 ┌─────────────────────────────────────┐ │o 2004년 : 아파트의 경우 가감산율을 [면적기준]에서 [가액기준(국세청 기준 │ │ 시가)]으로 변경하여 시가반영 │ │ ┌신축건물가액 ┐×┌구조ㆍ용도┐×[잔가율] ×┌면적 등에 따른┐×[면적] │ │ └(㎡당 17만원)┘ └ 위치지수 ┘ └ 가감산율 ┘ │ │ ↓ │ │ 기준시가에 의한 가감산율 │ │o 2005년부터 : 평가기준을 국세청 기준시가로 변경 │ │ * 신축건물가액 ㎡당 17만원→46만원 │ └─────────────────────────────────────┘ □ 2004년 건물과표 산정시 시가를 반영하기 위한 가감산률 조정방안 ┌──────────────┬─────────────────┐ │ 현 행 │ 조 정 방 안 │ ├──────────────┼─────────────────┤ │면적별로 15단계 │가액(국세청 기준시가)별로 15단계 │ │ ㆍ85㎡ 미만 : △5∼△20% │ ㆍ㎡당 75만원 이하 : △5∼△20% │ │ ㆍ100㎡ 초과 : 5∼60% │ ㆍ㎡당 100만원 초과 : 5∼60% │ └──────────────┴─────────────────┘ * 조정방안에 따른 건물과표 산정방법은 2004.7월 재산세 과세시 적용 《토지ㆍ건물과표 및 세부담액 증가사례》 [방안1] 건물과표 가감산율을 최고 60%까지로 하는 경우  [방안2] 건물과표 가감산율을 최고 100%까지로 하는 경우  3. 종합부동산세의 조기시행 ┌─────────────────────────────────────┐ │o 종합토지세를 이원화하여 2005년부터 시행(2004년에 입법) │ │o 토지ㆍ주택 등 보유 부동산가액이 일정액 이상인 과다ㆍ고액 보유자에 대하 │ │ 여는 보유가 부담이 되는 수준으로 보유세를 지속적으로 늘려나가는 방안도 │ │ 함께 추진 │ └─────────────────────────────────────┘ 가. 토지에 대한 과세체계 ┌──────────────────┬──────────────────┐ │ 현 행(2004년까지) │ 종합부동산세로 전환후(2005년 이후) │ ├──────────────────┼──────────────────┤ │ 종합토지세 │ 이원화(지방세, 국세) │ │o 인별로 전국의 토지를 합산하여 누 │o 시ㆍ군ㆍ구(토지세) │ │ 진세율(0.3∼5%)로 전체 세액을 계│ - 해당 시ㆍ군ㆍ구내에 소재한 토지에│ │ 산한 후 │ 대하여 낮은 세율로 과세 │ │ - 전체세액을 토지소재지 시ㆍ군ㆍ구 │o 국가(종합부동산세) │ │ 별로 안분계산하여 │ - 일정액 이상의 과다 토지소유자에 │ │ - 시ㆍ군ㆍ구별로 부과ㆍ징수 │ 대하여는 소유 토지가액을 합산하여│ │ │ 누진세율로 과세하되 │ │ │ - 시ㆍ군ㆍ구에 납부한 세액은 전액 │ │ │ 공제 │ │ │ - 전액을 지방자치단체에 양여 │ └──────────────────┴──────────────────┘ 나. 1세대 다주택에 대한 보유세 중과방안 ┌──────────────────┬──────────────────┐ │ 현 행(2004년까지) │ 종합부동산세로 전환후(2005년 이후) │ ├──────────────────┼──────────────────┤ │o 주택의 건물부분 : 재산세(7월) │[방안1] 주택의 건물부분에 대하여도 │ │ - 시ㆍ군ㆍ구에서 물건별로 건물과표 │ 토지와 같이 이원화 │ │ 에 누진세율(0.3∼7%)로 과세 │o 시ㆍ군ㆍ구 : 관할지역내 주택에 대│ │o 주택의 토지부분: 종합토지세(10월)│ 하여 낮은 세율로 과세 │ │ - 인별로 전국 소유토지를 합산하여 │o 국가 : 전국의 주택을 인별로 합산 │ │ 누진세율(0.2∼5%)로 과세 │ 하여 누진세율로 과세 │ │ │[방안2] 소유자가 직접 거주하지 아니 │ │ │ 하는 주택 등은 누진세율(또는│ │ │ 최고세율)로 중과 │ │ │o 거주주택 : 현재와 같이 물건별로 │ │ │ 과세 │ │ │[방안3] 방안 2와 같이 하되 토지부분 │ │ │ 도 중과(7%) │ └──────────────────┴──────────────────┘ 《[방안 2ㆍ3] 중과대상 주택(예시)》 □ 중과대상 o 소유자가 직접 거주하지 아니하는 주택 o 위장거주 주택(주민등록만 되어 있을 뿐 사실상 거주하지 아니하는 주택) o 미성년자 명의주택 □ 주택소유자가 직접 거주하지 아니하더라도 다음의 주택은 중과대상에서 제외 o 1세대 1주택 o 상속주택(5년정도 유예) o 결혼하거나 부모를 모시기 위하여 합가함에 따라 소유자가 거주하지 아니하게 된 주택(5년정도 유예) o 이사목적으로 신주택을 취득함에 따라 종전주택을 처분하기 전까지 일시적으로 직접 거주하지 못하게 된 주택(1년정도 유예) o 장기임대사업용주택(5호 이상, 10년 이상 임대) o 원룸등과 같은 소규모주택 등 o 수도권 및 투기지역을 제외한 읍ㆍ면에 소재하는 일정규모 미만의 주택(농어촌주택) 《[방안 2] 비거주주택(건물분)에 대한 최고세율(7%) 적용시 세부담액 증가》

(단위 : 천원)

┌─────────┬────┬────┬───────┬──────┐

│ │ 2004년 │일반세율│ 비거주주택 │ 증가액 │

│ 아 파 트 │과세표준│적 용 시│ 최고세율(7%)│ (증가율) │

│ │ │ │ 적 용 시 │ │

├─────────┼────┼────┼───────┼──────┤

│도곡동 │ 60,500 │ 990 │ 5,240 │4,250(429%)│

│××주상복합(35평)│ │ │ │ │

├─────────┼────┼────┼───────┼──────┤

│ 〃 (50평)│ 91,400 │ 2,470 │ 7,920 │5,450(221%)│

├─────────┼────┼────┼───────┼──────┤

│ 〃 (69평)│ 122,200│ 4,010 │ 10,600 │6,590(164%)│

└─────────┴────┴────┴───────┴──────┘

* 건물분 : 재산세, 도시계획세, 공동시설세, 지방교육세

4. 부동산 보유세제 개편 추진일정 〈2003년〉 o 4/4분기 : 개편추진위원회 및 실무팀 발족 행자부로부터 과세관련 전산자료 입수 〈2004년〉 o 상반기 : 과세체계 확정 공청회, 관계부처 협의 o 하반기 : 법안 국회제출 국회심의, 법안공포 〈2005년〉 o 상반기 : 시행령, 규칙, 조례 등 제도정비 및 행정준비, 직제정비, 담당공무원 직무교육 o 하반기 : 종합부동산세 고지(10월) 5. 부동산보유세개편추진위원회 위원 명단 * 위 원 장 : 이철송 교수 부위원장 : 김영룡 재경부 세제실장, 권오룡 행자부 차관보 간 사 : 이종규 재경부 재산소비세심의관 ┌───┬───┬──────────────┬─────────────┐ │ 구분 │ 성명 │ 소속 및 직책 │ 연 락 처 │ ├───┼───┼──────────────┼─────────────┤ │ 학계 │이철송│한양대 교수 │2296-6513 │ │ ├───┼──────────────┼─────────────┤ │ │최명근│강남대 석좌교수 │961-9303,0 11-749-2823 │ │ ├───┼──────────────┼─────────────┤ │ │원윤희│서울 시립대 교수 │2210-2531, 011-242-6011 │ │ ├───┼──────────────┼─────────────┤ │ │이윤원│동아대 교수 │051)200-7452, 011-856-3000│ ├───┼───┼──────────────┼─────────────┤ │연구원│김정훈│조세연구원 연구위원 │2186-2228, 019-246-2228 │ │ ├───┼──────────────┼─────────────┤ │ │이영희│지방행정연구원 수석연구원 │3488-7331, 011-354-3386 │ │ ├───┼──────────────┼─────────────┤ │ │구동회│한국감정평가연구원책임연구원│582-3248, 016-277-3357 │ ├───┼───┼──────────────┼─────────────┤ │법조계│최갑선│헌법재판소 연구관 │708-3463, 011-9411-2345 │ │ ├───┼──────────────┼─────────────┤ │ │조인호│서울지법 동부지원 부장판사 │2204-2040, 016-309-7846 │ ├───┼───┼──────────────┼─────────────┤ │ 시민 │황도수│경실련 변호사 │3477-0733, 011-9766-2363 │ │ 단체 ├───┼──────────────┼─────────────┤ │ │박용대│참여연대 변호사 │3430-4345, 011-9747-9747 │ ├───┼───┼──────────────┼─────────────┤ │ 관계 │박용오│국세청 개인납세국장 │02-397-1700 │ │ ├───┼──────────────┼─────────────┤ │ │김대영│행자부 지방세제관 │02-3703-4910 │ └───┴───┴──────────────┴─────────────┘ 〈참고 1〉 재산세 및 건물시가표준액의 구조  〈참고 2〉 종합토지세ㆍ재산세 현황 ┌───┬────────────────┬────────────────┐ │ 구분 │ 종 합 토 지 세 │ 재 산 세 │ ├───┼────────────────┼────────────────┤ │ 과세 │o 토지 │o 건물, 선박, 항공기 │ │ 대상 │ │ │ ├───┼────────────────┼────────────────┤ │ 과세 │o 개별공시지가의 33.3%(2002년)│o 시가표준액 │ │ 표준 │o 개별공시지가의 36.1%(2003년)│ - 신축건물기준가액에 각종지수, │ │ │ │ 잔가율, 가감산특례, 면적을 곱│ │ │ │ 하여 산정 │ │ │ │o 신축건물기준가액 │ │ │ │ - 165천원/㎡(2002년) │ │ │ │ - 170천원/㎡(2003년) │ ├───┼────────────────┼────────────────┤ │ 세율 │〈종합합산〉 : 인별 합산과세 │〈주 택〉 │ │ │o 최저 2,000만원 이하 0.2% │o 최저 1,200만원 이하 0.3% │ │ │o 최고 50억 초과 5%(9단계) │o 최고 4,000만원 초과 7%(6단 │ │ │〈별도합산〉 : 건축물의 부속토지│ 계) │ │ │o 최저 1억원 이하 0.3% │〈일반건물〉 │ │ │o 최고 5백억 초과 2%(9단계) │o 0.3% 단일세율 │ │ │〈분리과세〉 │〈중과세〉 │ │ │o 전ㆍ답ㆍ과수원ㆍ임야 등 0.1%│o 별장ㆍ골프장 등 5% │ │ │o 골프장ㆍ별장ㆍ고급오락장 등 │ │ │ │ 5% │ │ ├───┼────────────────┼────────────────┤ │ 납세 │o 1,500만건 │o 1,150만건 │ │ 건수 │ │ │ │(2002 │ │ │ │ 년도)│ │ │ ├───┼────────────────┼────────────────┤ │납세액│o 14,512억원 │o 8,358억원 │ │(2002 │ │ │ │ 년도)│ │ │ ├───┼────────────────┼────────────────┤ │납세자│o 10만원 미만 납세자 91.4% │o 10만원 이하 납세자 93.7% │ │분포 │o 10∼100만원 납세자 7.8% │o 10∼50만원 납세자 4.5% │ │(`02.)│o 100만원 초과 납세자 0.8% │o 50만원 초과 납세자 1.9% │ │ │ ※ 100만원 초과 납세자 0.8%가 │ │ │ │ 전체 세액의 61%인 8,848억원│ │ │ │ 납부 │ │ └───┴────────────────┴────────────────┘ 〈참고 3〉 재산세율과 종토세율 구조  |