[정부부처 자료] 전체

| 제목 | 조세피난처(TAX HAVEN)를 이용한 조세회피 실태와 규제대책 | ||

|---|---|---|---|

| 기관명 | 국세청 | 작성일자 | 2002 . 08 . 19 |

| 첨부파일 |  |

||

|

Ⅰ. 배경 o IMF이후 외환자유화 조치등 외화유치를 위한 정부의 적극적인 노력으로 외화의 유·출입이 급격히 증가되고 국제거래 규모의 증가 뿐만 아니라 거래 형태도 다양화되고 있음. o 이러한 국제거래의 증가를 틈타 조세회피 목적으로 실질 거래와는 상관없이 조세피난처에 Paper Company를 설치하고 형식상 거래를 통해 이자·배당·로얄티·주식양도 차익 등 자본거래 소득에 대한 조세를 회피하는 사례가 급격히 증가하고 있음. o 이에 국세청에서는 실질수익자와 거래하여 정확히 신고·납부한 성실사업자와의 과세형평 유지 차원에서 조세피난처를 통한 조세회피 행태를 엄격히 규제해 나갈 방침임.

┌─────────────〈조세피난처〉─────────────┐

│o 대부분의 국가는 우리나라와 유사한 세법·세율 구조를 지니고 국제│

│ 거래 관련 조세정보를 충실히 제공하고 있으나, │

│o 일부국가는 거의 세금을 물리지 아니할 뿐만 아니라 정보교환에도 │

│ 응하지 않아 조세회피목적으로 이들 국가를 활용하고 있음. │

│o OECD에서는 저세율·정보교환 회피국가를 조세피난처로 지정하고 이│

│ 들 국가에 대한 규제방안을 적극 모색하고 있음. │

└─────────────────────────────────┘

Ⅱ. 조세피난처의 국제거래 현황 1. 조세피난처와의 국제거래 추세 □ 조세피난처와의 국제거래 규모(단위 : 억불)

──────────┬────┬────┬─────

│ 1999 │ 2000 │ 2001

──────────┼────┼────┼─────

· 무역(수출입)거래 │ 318 │ 400 │ 351

· 무역외거래 │ 43 │ 70 │ 74

· 자본거래 │ 130 │ 121 │ 160

──────────┼────┼────┼─────

· 계 │ 491 │ 591 │ 585

──────────┴────┴────┴─────

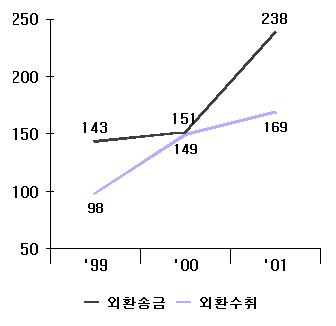

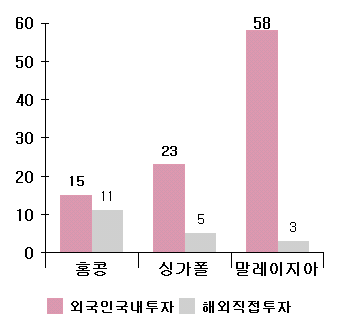

※ 조세피난처는 OECD 지정국가(35) 및 홍콩·말레이시아 등 조세회피성 9개 국가 포함. - 실물거래보다는 무역외거래·자본거래가 급증하고 있는 추세 ※ 조세피난처와의 외환거래(송금 및 수취) 규모 (억불)  □ 동남아 주요3국과의 투자관련 거래규모(2001년 신고수리기준) (억불)  ※ 말레이시아로부터의 국내투자액이 타국에 비해 월등히 높음. 2. 조세피난처를 이용한 세금회피 실태 □ 자본거래와 무역외거래의 증가에 따라 조세피난처 세금탈루 급증 o 무형적인 자본거래와 이전거래는 가시적인 상품의 이동을 수반하는 무역거래와 비교할 때 조세피난처를 이용한 탈세가 보다 용이 종래의 국제상품거래 세금 탈루는 조세피난처를 경유하여 소득의 일부를 조세피난처에 떨어뜨리는 방법을 이용 이에 비하여 최근의 자본거래와 서비스, 무형자산 등 국제거래는 조세피난처를 이용하여 세금을 전혀 부담하지 않고 대규모 탈세를 하는데 손쉽게 이용될 수 있다는데 특징이 있음. □ 그 유형을 예시하면 다음과 같음. o 국내대부 투자자금을 이자소득세가 면제되는 조세피난처의 페이퍼컴퍼니(paper company)를 경유시킴으로서 이자소득세 회피 o 조세피난처에 특허권 등을 위장 등록시키고, 이를 경유 기술도입계약을 체결하여 사용료(로얄티)에 대한 과세 회피 o 조세피난처에 SPC(special purpose company)를 설립 이를 통하여 국내 부실기업의 주식을 인수한 후 단기간 내에 양도하여 막대한 차익을 얻고도 주식양도차익에 대한 과세 회피 o 조세피난처에 역외펀드를 설립하고 계열회사에 자금 부당지원 o 조세피난처에 역외펀드를 설립하고 외자유치를 가장하여 주가조작 3. 조세피난처 폐해의 실상 □ 거대국제자본 등의 세금없는 막대한 이득 창출 o 조세피난처를 이용한 세금회피는 거대 국제자본 또는 불법조성자금이 세금부담 없이 막대한 자본이득을 취한다는데 있음. - 조세피난처가 이러한 거래에서 취하는 이득은 건당 수백$ 또는 수천$에 불과하나, 상대국가의 조세 일실은 경우에 따라 건당 수백만$ 또는 수천만$에 달하는 등 그 폐해가 매우 심각한 수준임. - 이 과정에서 이익을 차지하는 것은 거대 국제자본 또는 불법조성자금 등이며, 정부가 필요한 만큼의 조세수입을 거두면 이들이 잠식한 만큼의 세부담은 결국 국내 중소기업 및 근로자들이 부담하는 결과를 가져옴. o 조세피난처를 이용한 외화유출 등 국부유실 가능성 - 조세피난처 거래는 조세회피 뿐만 아니라 불법적인 외화유출의 가능성과 불법자금의 자금세탁 창구로도 이용될 가능성 상존 □ 조세피난처를 이용한 조세회피에 대한 사회적 무감각 o 그리고 이러한 폐해는 국제 간의 자본이동이 자유로워진 Global Economy 체제 아래서 더욱 커지고 있음. - 특히 우리나라는 외환위기 극복을 위한 외자유치 과정에서 이러한 거래가 크게 증가하였고 기업들은 별다른 죄의식 없이 조세피난처를 이용하고 있으며, 조세에 미치는 악영향을 잘 모르고 있는 실정임. Ⅲ. 조세피난처 이용 국제거래에 대한 세무관리 강화 1. 조세피난처 이용 세금탈루혐의자 세무조사실시(1차) o 세무조사 대상 : 65개 법인 및 개인 o 소득탈루 혐의금액 : 4,110억원 o 조사기간 : 2002. 8.∼9.(4주간)

┌───────────〈이번 조사의 특징〉────────────┐

│·지금까지 조세피난처와의 거래는 그 사실관계의 확인이 사실상 불가 │

│ 능하여 세무조사를 실시해도 실효를 거둘 수 없었으나 │

│ - 최근 OECD의 유해조세경쟁포럼이 진전됨에 따라 일부 국가가 정보 │

│ 교환에 응하고 있고 │

│ - 국내외 기관들과의 긴밀한 정보공유를 통하여 조세피난처 거래의 │

│ 실체가 들어나기 시작하고 있음. │

│·이는 과거와 달리 이제부터는 이들 지역이 더 이상 100% 완벽한 조 │

│ 세피난처가 될 수 없다는 점을 보여주고 있음. │

└─────────────────────────────────┘

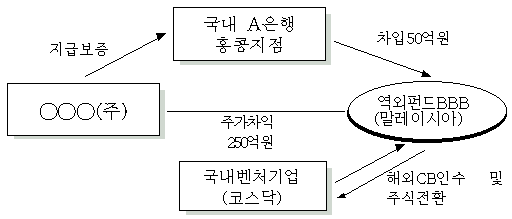

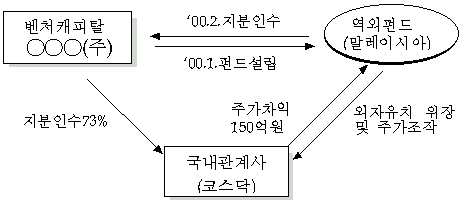

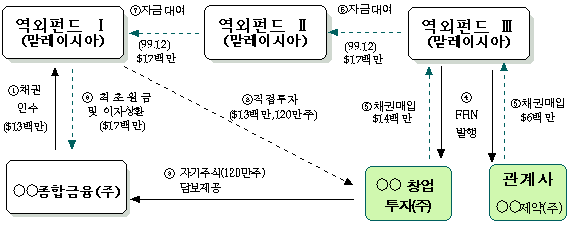

※ 조세피난처 관련 조사실적 (2000. 1.∼2002. 6.간) : 추징세액 708억원 〈앞으로의 계획〉 o 조세피난처와의 거래 전반에 대한 Monitoring을 통하여 조세피난처를 이용한 세금탈루 혐의가 포착되면 엄정한 세무조사를 지속적으로 실시할 계획임. 2. 조세피난처 이용 규제를 위한 국제적 협력 강화 가. 조세피난처 문제해결을 위한 OECD 논의 동향 o 미·영·불·독·일 등 G7 국가를 중심으로 한 OECD는 조세피난처 폐해의 심각성을 인식하고 이를 해결하기 위한 OECD의 유해조세 경쟁포럼(Forum on Harmful Tax Competition)에서 국제적 논의를 시작(1997년) - TAX HAVEN 지역 문제해결을 위해 1999년 출범한 유해조세 경쟁포럼이 결실을 맺어 이제 마무리 단계에 이름 o 2002년 7월 현재. 28개 조세피난처가 2005년까지 유해조세제도를 폐지하고 금융정보를 포함한 정보교환에 응할 것을 약속(Commitment) ※ OECD에 조세정보교환을 약속한 28개 협조적 조세피난처(Committed Country) : 앙길라, 안티구아 앤 바부다, 아루바, 바하마, 바레인, 바베이도스, 벨리즈, 영국령 버진아일랜드, 쿡 아일랜드, 도미니카, 지브롤타, 그레나다, 건지, 맨섬, 저지, 몰디브, 몬세라트, 안틸레스, 니우에, 파나마, 서사모아, 세이셀, 세인트 루시아, 세인트 킷츠 앤 네비스, 세인트 빈센트 앤 그레나딘, 통가, Turks & Caicos, 미국령 버진아일랜드 o 금년도부터는 국제금융센터를 두고 조세제도를 통하여 국제자본을 유치하는 유해조세국가에 대한 대책 마련에 착수 나. 국제협력을 통한 해결방안 등 적극 추진 □ OECD를 통한 주요 조세피난처 문제 해결을 위한 노력 지속 o 조세피난처 규제에 대한 국제적 공감대 형성 - OECD는 지난 16차 회의 (5월 28일∼29일)에서 싱가폴, 홍콩, 말레이시아(라부안)을 최우선 순위 국가로 결정함. o 앞으로 구성하게 될 OECD 재정위의 Contact Group에 적극참여 - OECD의 논의 과정에 주도적 참여하여 우리의 입장을 최대한 반영 □ OECD 관련 최정예 요원의 선발 및 훈련 o Tax Haven, E-commerce 등 새로운 국제간 과세질서를 형성중 - 우리의 국익을 위해서 적극적 자세로 우리 이익을 지킬 필요 o 특히 우리 정부가 추진하는 「Hub of Asia 정책」이 실효를 거두려면 OECD의 기능과 역할을 활용할 필요 o OECD 인력지원을 위한 예산 확보(2003년 260백만원) 노력중 - 최적임자를 선발하여 파견하고 체계적 보직관리 등 인력양성에 활용 □ 학계, 경제단체, 전문가그룹 등 Net-Work 구축 o OECD의 논의 동향을 관련업계와 학계 등에 전파 o 이들을 통하여 OECD 대응을 위한 조언을 듣고 아이디어 수렴 Ⅳ. 참고 : 문답자료 〔문 1〕조세피난처를 규제하면 외자유치에 지장이 있는 것은 아닌지? 〔답〕 o 외국인의 국내투자 유형을 보면 ① 제조업 등 생산설비에 투자하는 경우 ② 금융·보험·판매 기타 서비스업에 투자하는 경우 ③ 증권시장을 통하여 국내기업의 주식에 투자하는 경우 ④ 기업사냥, 변칙적 파생상품거래, 변칙적 전환사채 거래 또는 외자유치를 위장한 주가조작 등 불건전 외국인투자로 구분해 볼 수 있음 o 이중 제조업투자는 투자규모도 크고 고용창출·기술이전 등 경제적 파급효과가 매우 큰 반면 서비스업투자는 그 규모가 작고 고용창출효과도 크지 않으며, 증시투자는 증시활성화에 기여하는 측면과 아울러 hot money 자금은 증시를 교란할 우려도 있음. - 한편, 우리가 가장 경계해야 할 투자는 국내 금융질서를 어지럽히고 경제 교란요인으로 작용하는 불건전 외국인 투자임. o 조세피난처를 경유한 외국인투자는 제조업 등 투자는 많지 않고 외자를 가장한 자금세탁(검은머리 외국인) 및 단기간 투자수익을 노리는 투기적 성격의 펀드 및 자본이 대부분임. o 물론 조세피난처가 규제되면 일시적으로 건전한 외국인 투자도 다소 위축될 수 있을 것이나(예 : 5%로 가정) 이러한 외국인 투자 감소분은 세수입증대로 보전 가능 〔문 2〕조세피난처와 관련 우리기업들이 유의해야 할 점이 있다면? 〔답〕 o 우리기업들은 거래상대방이 조세회피 목적으로 조세피난처를 경유한 거래를 희망하면 별다른 생각 없이 이에 응하고 더 나아가 우리기업이 관련세금을 모두 부담하는 조건을 쉽게 수락(조세피난처 경유 거래이므로 세금문제가 발생하지 않을 것으로 판단) - 추후 상대국 정부와의 정보교환 또는 다른 정보수집 경로를 통해서 조세피난처 경유거래의 실체(수익적 소유자:Beneficial Owner)가 확인되면 결국 우리기업이 외국자본가의 세금을 떠 안게 됨. - 따라서 조세피난처 경유거래에 가급적 응하지 말고 응하는 경우에도 세금 부담조건 계약은 피하는게 상책 o 외자도입 협상과정에서 조세피난처 경유를 희망하는 자본은 결국 하자가 있는 자금으로 상대국과 우리나라 과세당국의 주목을 받게 됨을 유의할 필요 - 조세피난처를 경유한 거래로 우리기업이 얻게되는 이익은 적은 반면 우리나라가 입게 되는 재정적 손실은 아주 크다는 점과 이자·배당·로얄티, 자본이득에 대한 세금은 10%내외로 결국 90%의 이익은 외국인투자자에게 보장되는 것이므로 세금이 의사결정의 주요변수가 아니라는 점을 이해하고 외자도입협상에 임할 필요 - 그럼에도 조세피난처 경유를 고집하는 경우는 세금외의 이유 즉, 자금세탁 등 불법적 자금인 경우이므로 도덕적·윤리적 측면에서 이러한 거래는 피하는 것이 바람직하며 이에 불구하고 거래하였다면 과세당국의 주목을 받게 됨을 유의 《사례 1》 조세피난처의 역외Fund를 이용한 CB거래 소득탈루 □ 인적사항 o 상 호 : ○○○(주) o 대표자 : 김○○ o 소재지 : 서울 ○○구 ○○동 □ 혐의사항 o 1999년 3월 ○○○(주) 대표 김○○는 유가증권 양도차익이 비과세되는 조세피난처(말레이시아 라부안)에 위장 역외펀드 BBB를 설립하고 국내벤처기업이 발행한 해외 전환사채를 헐값으로 인수하여 3개월여의 단기간에 250억원의 막대한 이익을 실현하고도 관련세액을 탈루 o 실제로는 내국인이 그 역외펀드를 국내에서 사실상 운영하면서도 말레이시아법인임을 내세워 국내에서 납부하여야할 유가증권 양도차익에 대한 세금을 탈루 □ 거래형태  □ 추징 예상세액 : 법인세등 175억원 《사례 2》 조세피난처의 역외Fund를 이용한 관계사 주식거래 소득탈루 □ 인적사항 o 상 호 : ○○○(주) o 대표자 : 이○○ o 소재지 : 서울 ○○구 ○○동 □ 혐의사항 o 미국에서 명문대학을 수료한 이○○은 국내에서 벤처캐피탈 업체를 설립하고 조세피난처인 말레이시아 라부안, 버진아일랜드에 수 개의 역외펀드를 설립 운영하면서 o 국내 관계사의 주식을 취득한 후 양도하여 150억의 막대한 시세차익을 얻었으나 이에 대한 세금을 탈루 o 이 회사는 이들 역외펀드가 외국법인임을 내세워 합법을 가장하고 있으나 실제로는 내국인이 이들 역외펀드를 국내에서 운영하면서 탈세의 수단으로 악용 □ 거래형태  □ 추징 예상세액 : 법인세등 135억원 《사례 3》 조세피난처의 역외Fund를 이용하여 부당 자금거래 및 세금탈루 □ 인적사항 o 상 호 : ○○창업투자(주) o 대표자 : 김 ○ ○ o 소재지 : 서울 ○○구 ○○동 □ 혐의사항 o ○○창업투자(주)는 한국은행의 허가 없이 Tax Heaven 지역인 말레이시아 라부안에 역외펀드를 불법으로 설립하여 편법 운영하면서 불법 자금거래와 세금탈루를 은폐 - ○○창업투자(주)는 ○○종합금융(주)로부터의 자금차입을 은폐하기 위하여 역외펀드(Ⅰ)을 설립하고 외자를 유치하는 것처럼 가장 - 이 차입금을 상환하는 과정에서 관계사의 자금지원이 필요하자 이를 은닉하기 위하여 또 다른 역외펀드(Ⅱ)(Ⅲ)를 설립하고, 이들 역외펀드가 발행한 FRN(변동금리부 채권)을 매입하는 방식을 가장하여 계열사에 자금지원 □ 거래형태  □ 추징 예상세액 : 법인세등 41억원

|